Calculer les économies de coûts : Maximiser les économies en 2026

Apprenez à calculer les économies de coûts. Notre guide 2026 vous aide à définir les coûts pertinents, appliquer des formules et identifier le potentiel d’économies.

Vous êtes probablement en train de réfléchir à une idée qui a depuis longtemps du sens dans votre entreprise. Peut-être souhaitez-vous sortir la planification des équipes d’Excel et WhatsApp. Peut-être voulez-vous introduire un outil qui réduit les questions, les absences non prévues et les rappels téléphoniques. Le problème n’est rarement l’idée. Le problème est la question de la direction : Quelles économies cela nous apporte-t-il concrètement ?

C’est précisément là que l’intuition se sépare d’un business case solide. Dans l’événementiel, la restauration et d’autres entreprises de services, un simple « ça sera sûrement moins cher » ne suffit pas. Vous avez besoin d’un calcul qui montre quels coûts existent aujourd’hui, lesquels restent après le changement et quelle différence compte réellement comme économie.

Si vous abordez le calcul des économies de coûts de manière rigoureuse, une bonne hypothèse devient une base de décision fiable. Et vous évitez l’erreur typique de ne comparer que les coûts de licence à une promesse de bénéfices vague, alors que les véritables postes de coûts restent cachés dans le quotidien.

Meta-description : Vous souhaitez calculer les économies de coûts et justifier proprement un nouvel outil ? Voici un guide pratique avec des formules, des exemples issus de l’événementiel et de la restauration, ainsi que les erreurs typiques du quotidien en entreprise.

Table des matières

- Pourquoi votre intuition ne suffit pas

- Identifier les bonnes catégories de coûts

- Les formules clés pour votre calcul

- Exemple de calcul dans l’événementiel

- Collecte des données et erreurs typiques à éviter

- Conclusion : du calcul à la décision

Pourquoi votre intuition ne suffit pas

Vous connaissez la situation. Le chef d’équipe se plaint des trop nombreuses modifications de dernière minute, la planification passe ses soirées à enchaîner les appels, et après chaque événement, il y a des discussions sur les feuilles d’heures. Tout le monde voit le problème. Personne ne sait combien cela coûte en francs.

Le moment avant l’approbation

Au plus tard lorsque vous demandez un budget, cela ne suffit plus. Quelqu’un pose alors trois questions simples : combien coûte le processus actuel, combien coûtera le nouveau, et quand le changement sera-t-il rentable ? Sans réponse claire, même une bonne idée semble risquée.

Dans l’événementiel et la restauration, c’est souvent la même histoire. On regarde le prix de l’outil, mais pas le coût de l’improvisation actuelle. Les vrais coûts résident dans la charge de planification, les erreurs d’affectation, les heures supplémentaires, la recherche de remplaçants, la double saisie et la préparation tardive des salaires. Pour rendre cela visible, il ne faut pas une présentation séduisante, mais un calcul compréhensible.

Règle pratique : Un projet est rarement approuvé en interne pour une idée. Il est approuvé parce que quelqu’un a chiffré clairement la différence financière entre aujourd’hui et demain.

Un bon début est de mettre par écrit le processus actuel. Qui planifie ? À quelle fréquence les modifications sont-elles faites ? Où y a-t-il du travail en double ? Dans les entreprises avec beaucoup d’interventions, un simple coup d’œil sur la charge quotidienne de planification suffit souvent. Si vous voulez voir comment la planification digitale réduit ces frictions dans le quotidien du personnel, cet article sur réduire les coûts de personnel avec la planification digitale est un complément utile.

Ce qu’un bon calcul doit accomplir

Pour calculer les économies de coûts, vous avez besoin de plus qu’une estimation. Votre calcul doit remplir trois fonctions :

- Montrer l’état actuel. Pas « nous perdons beaucoup de temps », mais quelles activités consomment du temps.

- Isoler le changement. Tout ce qui ne fonctionne pas dans l’entreprise ne doit pas être inclus dans le business case d’un nouvel outil.

- Être vérifiable par des tiers. Celui qui lit votre chiffre doit pouvoir comprendre comment vous l’avez obtenu.

Vous ne vendez pas un outil en interne. Vous démontrez qu’un autre processus est économiquement raisonnable.

C’est pourquoi le calcul n’est pas une tâche accessoire de la comptabilité. C’est votre levier pour sécuriser une bonne décision d’entreprise.

Identifier les bonnes catégories de coûts

Pour calculer proprement les économies, il faut d’abord savoir quels coûts sont concernés. Dans les entreprises de services, on oublie régulièrement des postes qui semblent normaux au quotidien, mais qui sont coûteux économiquement.

Séparer clairement coûts directs et indirects

La première distinction est simple. Les coûts directs sont liés directement à une intervention ou une commande. Les coûts indirects apparaissent en arrière-plan pour que l’entreprise fonctionne.

Dans une agence événementielle, les coûts directs sont par exemple les salaires des hôtes, du personnel de bar, des techniciens ou des chauffeurs. Dans un établissement de restauration, cela inclut les heures en cuisine et au service, mais aussi les matériaux liés à un projet ou les frais de déplacement pour un événement. Les coûts indirects concernent la planification, le recrutement, la coordination interne, les logiciels, l’administration et le loyer.

On sous-estime souvent le personnel. Selon PostFinance sur le calcul des coûts de personnel, en Suisse, il faut majorer le salaire brut convenu de 20 à 25 % pour les charges sociales. Un employé avec un salaire brut de 13 000 CHF par mois coûte en réalité au moins 15 600 CHF à l’entreprise. Si vous ne prenez en compte que le salaire brut d’un chef d’équipe ou d’un planificateur, votre calcul sera trop bas dès le départ.

Qui ne valorise le temps de planification qu’au salaire horaire minimise le business case.

Pour mieux comprendre comment une planification budgétaire rigoureuse modifie la perception des coûts récurrents, le Work & Travel Startkapital Guide est un modèle de réflexion utile. Pas pour le secteur, mais parce qu’il distingue clairement dépenses récurrentes et dépenses ponctuelles. Cette distinction est aussi nécessaire en entreprise.

Coûts cachés dans l’événementiel et la restauration

Les postes coûteux ne sont souvent pas évidents. Ils se cachent entre les lignes du quotidien.

- Formation des nouveaux employés : Quand des aides temporaires commencent fréquemment au bar, au service ou pour le montage/démontage, cela coûte du temps au chef d’équipe. Ce temps n’apparaît que rarement comme un poste de coût distinct.

- Recherche de remplaçants de dernière minute : En cas d’absence le jour de l’événement, le surcroît de travail revient à la planification ou à la direction opérationnelle. S’y ajoutent des remplacements plus coûteux et spontanés.

- Traitement manuel : Rassembler les heures depuis les chats, photos de feuilles de temps et fichiers Excel prend du temps calme au bureau. Cela passe inaperçu tant que c’est fait « en plus ».

- Coûts d’erreur : Personnes planifiées en double, qualifications manquantes ou horaires erronés entraînent réclamations, trajets supplémentaires ou heures supplémentaires.

Un calcul valable ne regroupe pas ces postes sous un terme vague comme « administration ». Vous les affectez à des activités concrètes, par exemple : planification des équipes, réaffectations, communication avec les aides, validation des heures, préparation des salaires, formation, recherche de remplaçants.

Règle empirique du quotidien : si une tâche revient chaque semaine, elle doit presque toujours figurer dans votre calcul.

Les formules clés pour votre calcul

Passons aux calculs. Pas besoin d’un langage financier compliqué. Pour un bon business case, quelques formules claires suffisent, à condition de les alimenter avec des données réelles.

Économies brutes et nettes

La formule la plus simple est souvent la plus utile.

Économies brutes = Coûts actuels – Nouveaux coûts

Si aujourd’hui vous dépensez plus par mois pour un processus que ce que vous dépenserez après changement, la différence est votre économie brute. Cela convient bien pour le temps de planification, les coûts d’impression, le recrutement externe ou la préparation manuelle des salaires.

Un petit exemple en restauration : vous mesurez le temps que la direction de succursale consacre aujourd’hui aux plannings, modifications de dernière minute et questions. Après passage à un processus plus clair, une partie de ce travail disparaît. Le temps économisé est valorisé au coût réel employeur de la personne responsable, pas seulement au salaire net.

Économies nettes = Économies brutes – nouveaux coûts récurrents – coûts d’introduction uniques

Ici, on devient réaliste. Beaucoup de business cases échouent en interne non pas par manque d’avantages, mais par des hypothèses trop optimistes. Si un outil génère des coûts de licence, formation ou migration de données, vous les déduisez proprement.

Une économie est fiable seulement si vous prenez aussi en compte les nouveaux coûts.

Un complément pratique pour la gestion des flux de paiement est un regard clair sur les comptes fournisseurs et les échéances. Si dans votre entreprise les factures aux fournisseurs, freelances et lieux sont souvent confuses, ce guide pour gérer les paiements fournisseurs vous aidera à organiser cette partie.

Si vous construisez encore votre planification avec des listes, jetez un œil à ce modèle Excel de planning de travail. Pas parce qu’Excel serait la solution finale, mais parce que vous y voyez rapidement quelles étapes de travail sont incluses dans l’état actuel.

Rentabilité, amortissement et comparaison annuelle

La formule suivante est nécessaire pour l’approbation.

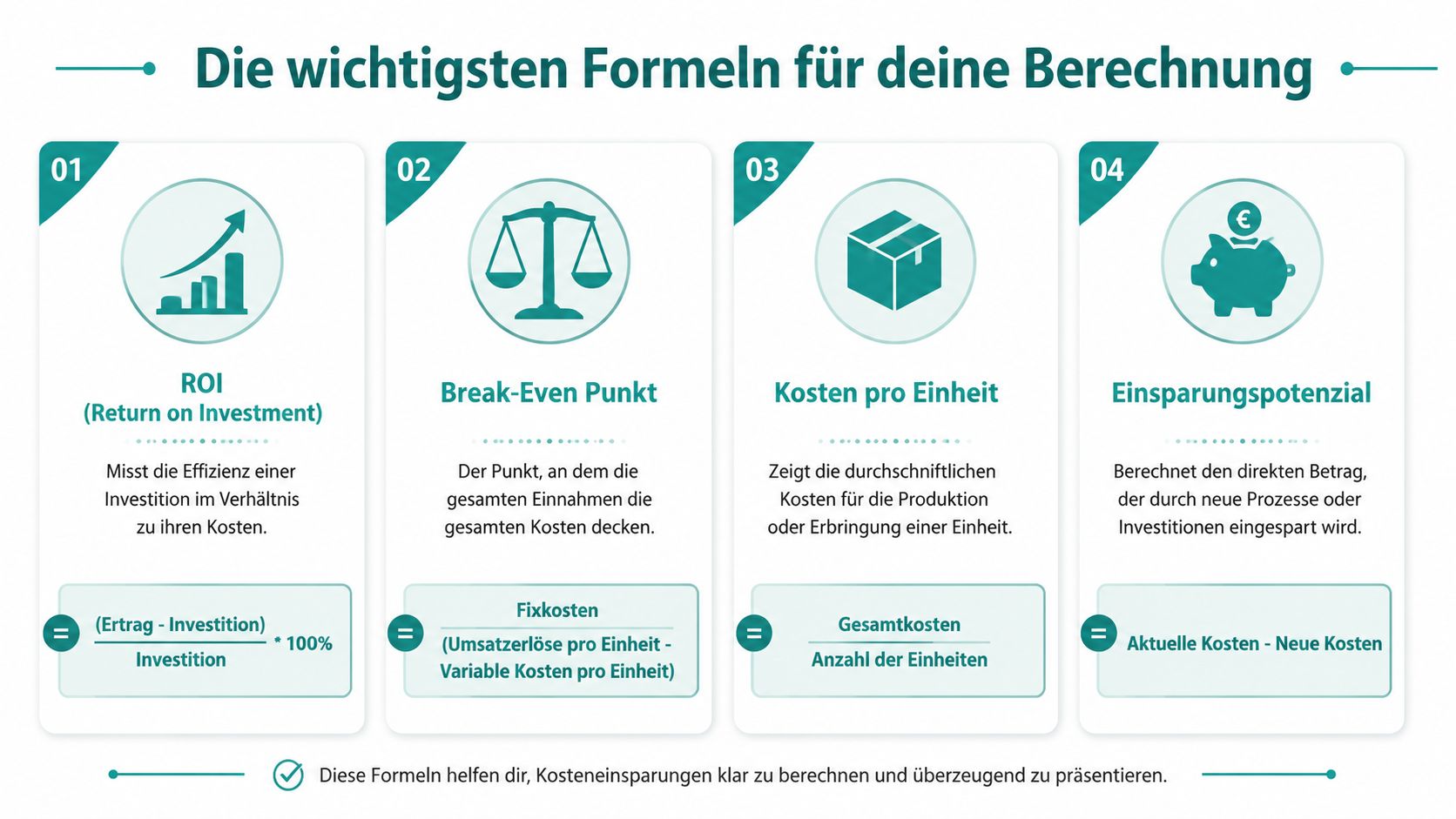

ROI = (Bénéfice – Investissement) / Investissement × 100 %

Cette formule fait partie des outils standards pour les décisions d’investissement. Dans votre cas, le bénéfice est l’impact financier du changement, par exemple temps de personnel économisé, moins de coûts d’erreur ou moins d’interventions externes. L’investissement comprend licence, introduction, formation et charge interne. Le graphique ci-dessus montre la formule pour la mise en contexte.

Le seuil de rentabilité est aussi utile pour démontrer à partir de quand un changement est rentable.

Seuil de rentabilité = Coûts fixes / (Chiffre d’affaires par unité – coûts variables par unité)

Pour l’événementiel et la restauration, ce n’est pas toujours la première formule. Elle aide cependant à rendre visible l’impact par intervention, événement ou équipe. Si le nouveau processus génère moins de coûts variables par intervention, vous pouvez montrer à partir de quelle quantité le changement est rentable.

Il y a aussi la formule du coût par unité :

Coût par unité = Coût total / Nombre d’unités

L’unité peut être un événement, un service, une manifestation client ou une intervention planifiée. Cela rend les discussions beaucoup plus claires. Au lieu de parler de « beaucoup d’efforts », vous montrez les coûts par événement avant et après changement.

Pour mieux comprendre ces formules, cette vidéo est utile :

Quand vous calculez sur plusieurs années

Dès que vous évaluez des achats ou des durées d’utilisation plus longues, la comparaison mensuelle pure ne suffit souvent pas. C’est là que la méthode des annuités entre en jeu. Selon EnBau sur le calcul de rentabilité, l’évaluation des investissements en Suisse suit souvent cette méthode. Les flux monétaires futurs sont actualisés à leur valeur actuelle pour rendre comparables les coûts annuels sur la durée d’utilisation. Cette approche assure une grande précision de planification selon la même source.

Concrètement pour vous : si vous évaluez un outil non pas pour un mois, mais sur plusieurs années, ne mettez pas les coûts uniques en face d’un seul bénéfice mensuel. Répartissez-les sur la durée d’utilisation estimée. Vous comparez ainsi équitablement.

Un tableau simple dans le business case suffit souvent :

| Analyse | Ce que vous comparez | Utilité |

|---|---|---|

| Comparaison mensuelle | coûts mensuels actuels vs nouveaux coûts mensuels | pré-évaluation rapide |

| Comparaison annuelle | coûts annuels actuels vs nouveaux coûts annuels | discussion budgétaire |

| Vision pluriannuelle | méthode des annuités | évaluer proprement les gros investissements |

Exemple de calcul dans l’événementiel

Prenons une agence événementielle de taille moyenne. Elle planifie le personnel pour promotions, salons et soirées. La planification se fait avec Excel, groupes de chat et téléphone. Les modifications passent par deux chefs d’équipe et une personne en back-office.

Situation de départ de l’agence

Le problème ne se voit pas dans une grosse facture unique, mais dans de nombreuses petites frictions. Le chef d’équipe modifie plusieurs fois les plannings. Les remplaçants sont recherchés sous pression. Les heures reviennent en retard ou incomplètes. La préparation des salaires s’allonge car les données doivent être rassemblées de plusieurs sources.

L’agence veut passer à un processus plus digital. Pas pour le plaisir, mais pour réduire la charge administrative et les erreurs de planification. La direction ne se contente pas de cette phrase. Le calcul est donc construit sur trois groupes de coûts :

- Charge de planification et de coordination

- Coûts liés aux remplacements de dernière minute

- Traitement après coup pour la saisie des heures et la préparation des salaires

Les bons business cases commencent rarement par l’outil. Ils commencent par le gaspillage quotidien le plus coûteux.

Si vous êtes dans un environnement similaire, cet article sur la planification du personnel dans l’événementiel sans Excel vous donnera une bonne approche pour l’état futur.

Comment construire le calcul

Vous commencez par dévoiler l’état actuel. Pas grossièrement, mais avec des activités réelles. Voici un exemple :

| Poste de coût | Manuel (état actuel) | Automatisé (état souhaité) | Économie |

|---|---|---|---|

| Planification des équipes | forte charge manuelle sur Excel et chat | planification centralisée dans un processus | gain de temps pour la planification |

| Remplacements de dernière minute | nombreuses chaînes d’appels et surcharges | remplacement plus rapide | moins de travail supplémentaire |

| Retour des heures | retours dispersés | heures centralisées | moins de traitement après coup |

| Préparation des salaires | vérification et consolidation manuelles | base de données claire | moins de temps au bureau |

| Erreurs de planification | affectations erronées ou doubles | moins d’erreurs de coordination | moins de corrections |

Le tableau reste volontairement sans chiffres inventés. Vous devez extraire les chiffres de votre entreprise. La structure est toujours la même : poste de coût, processus actuel, nouveau processus, différence monétaire.

Pour le calcul proprement dit, procédez ainsi :

- Mesurer le temps de planification : Sur plusieurs semaines, mesurez combien de temps la direction et la planification passent pour la planification, les modifications et les questions.

- Valoriser au coût employeur : Ne valorisez pas ce temps avec un taux horaire estimé, mais avec le coût complet réel des employés.

- Ajouter les coûts d’erreur : Intégrez les surcharges liées aux réaffectations, rappels téléphoniques et corrections.

- Inclure les nouveaux coûts : Licence, formation et coûts d’introduction éventuels doivent impérativement être pris en compte.

Un exemple concret : dans beaucoup d’agences, ce n’est pas seulement la planification qui consacre du temps à la planification. La gestion de projet, le back-office et parfois la direction sur site corrigent aussi les erreurs. Si vous ne calculez que la planification, vous manquez une grande partie de la réalité. Il vaut donc la peine d’attribuer chaque étape à une personne.

Si trois rôles prennent chacun un peu de travail supplémentaire, cela semble anodin. En somme, cela devient un processus standard coûteux.

L’objectif du calcul n’est pas de prédire parfaitement chaque petite économie. L’objectif est de transformer un travail dispersé en une image de coûts fiable. C’est ainsi que vous obtenez l’adhésion en interne.

Collecte des données et erreurs typiques à éviter

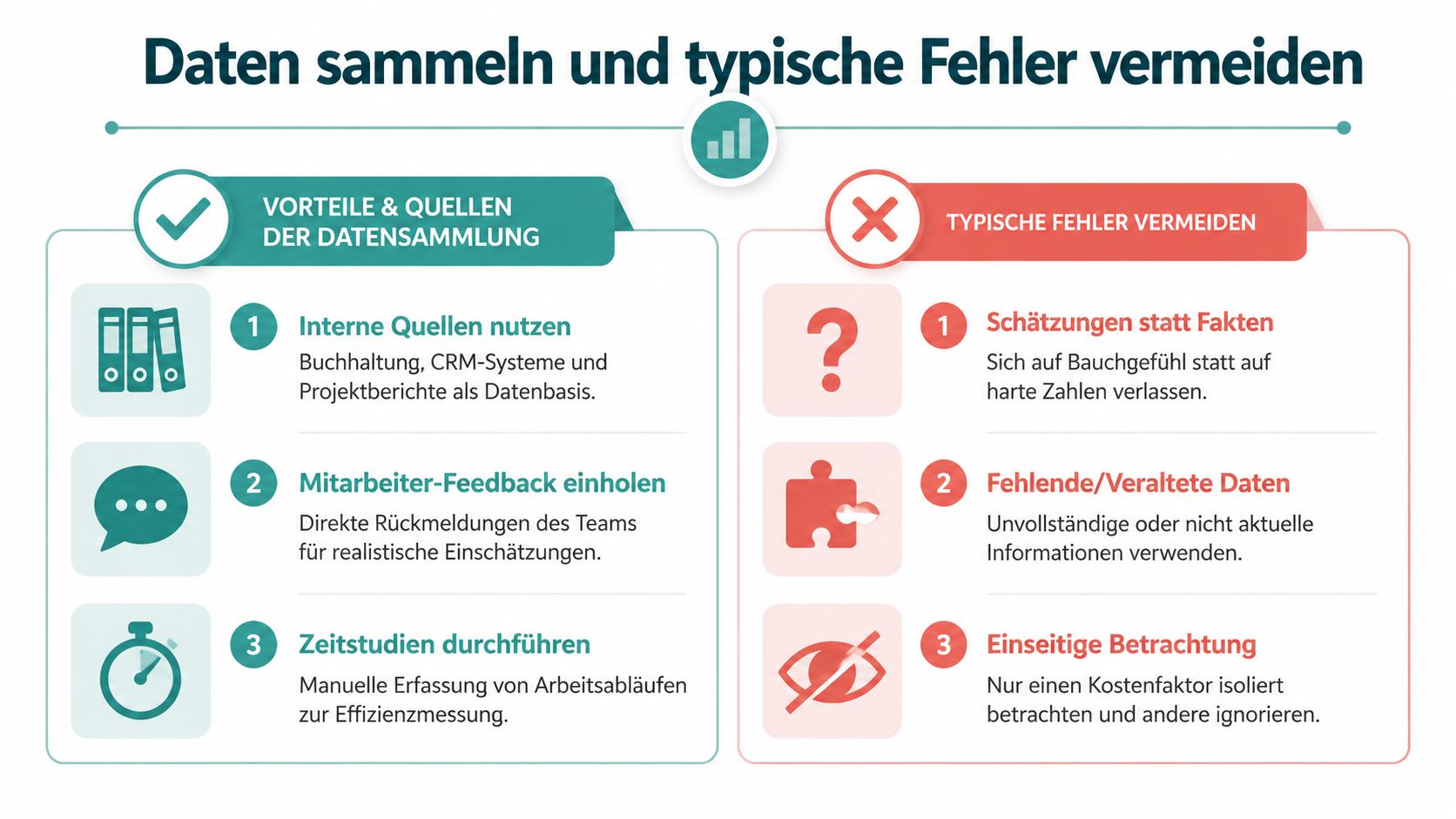

La qualité de votre calcul dépend presque entièrement de la qualité de vos données. Si les chiffres sont instables, tout le business case s’effondre à la première question.

Où trouver vraiment les chiffres

La plupart des données sont déjà dans l’entreprise. Il faut juste les extraire du quotidien.

- Paie et RH : Vous y trouvez salaires bruts, coûts employeur et charges récurrentes.

- Saisie des temps : Elle montre combien de temps chaque rôle consacre à la planification, au traitement après coup ou aux corrections.

- Planification et gestion de projet : Vous obtenez ici les perturbations réelles, comme les réaffectations, modifications de dernière minute et doubles communications.

- Données financières : Factures pour aides externes, coûts d’agence ou prestations supplémentaires montrent où les urgences coûtent cher.

Selon Vita Finance sur la détection des coûts inutiles, vous devriez documenter toutes les entrées et sorties au moins une fois par trimestre. Les coûts variables comme les abonnements en ligne ou achats doivent être examinés de près pour identifier les économies possibles. Ce principe s’applique directement à l’entreprise. Si vous ne regardez les processus qu’une fois par an, vous passez à côté des surcoûts récurrents.

Erreurs qui font échouer les bons business cases

La plupart des erreurs de calcul ne sont pas des erreurs mathématiques. Ce sont des erreurs de raisonnement.

| Erreur typique | Comment la reconnaître | Meilleure approche |

|---|---|---|

| Coûts uniques oubliés | Le calcul semble trop beau la première année | Inclure formation, introduction et charge interne |

| Seulement licence contre gain de temps | Les erreurs de processus et le travail après coup manquent | Considérer tout le processus |

| Estimations au lieu de mesures | Personne ne peut justifier le chiffre | Mesurer le temps sur une période définie |

| Mélange récurrent et ponctuel | L’économie semble permanente mais est ponctuelle | Séparer clairement |

| Un seul rôle considéré | Chef d’équipe inclus, back-office oublié | Inclure tous les rôles concernés |

La solution propre est souvent simple. Mesurez deux à quatre semaines typiques, pas seulement une période calme. Parlez séparément à la planification, au chef d’équipe, au back-office et à la préparation des salaires. Et ne vous contentez pas de décrire les activités, faites-les montrer.

Si vous voulez des données du quotidien, ne demandez pas des opinions. Demandez le dernier cas réel.

Les facteurs immatériels comme moins de stress dans l’équipe ou une communication plus claire peuvent être mentionnés en complément. Ils doivent soutenir le calcul, pas le remplacer.

Conclusion : du calcul à la décision

Au final, ce qui compte ce n’est pas que vous ayez construit un joli tableau. Ce qui compte, c’est que vous transformiez une hypothèse d’entreprise en une décision fiable. C’est pourquoi le travail en vaut la peine.

Comment présenter votre calcul en interne

Un bon modèle pour la direction est concis. Montrez d’abord le processus actuel avec ses postes de coûts. Puis le nouveau processus avec tous les nouveaux coûts. Ensuite la différence, la logique d’amortissement et les hypothèses. Si quelqu’un remet en cause votre chiffre, vous n’avez pas à défendre, mais simplement à renvoyer à la méthode.

Dans l’événementiel et la restauration, une discussion abstraite sur l’outil convainc rarement. Ce qui convainc, c’est une phrase comme : Le processus actuel de planification mobilise inutilement du temps de management, génère du travail de correction et renchérit les modifications spontanées. Le nouveau processus réduit ces coûts de manière mesurable. C’est une décision d’entreprise, pas une question de foi.

Une idée utile vient aussi d’autres domaines. Quand on évalue des promotions spéciales, on ne regarde pas seulement la remise, mais la valeur réelle par utilisation. Cette façon de penser se retrouve aussi chez Paintball offres spéciales. Pour votre business case, cela signifie : ne fixez pas votre regard sur le prix de la solution, mais sur la valeur de tout le nouveau processus.

Si vous savez calculer les économies de coûts, vous obtenez en interne plus que du budget. Vous obtenez une marge de manœuvre. Car qui peut prouver des économies peut aussi faire passer des changements utiles.

Si vous souhaitez sortir votre planification des équipes, la saisie des temps et la préparation des salaires de listes et chats dispersés pour les intégrer dans un processus clair, découvrez job.rocks. La plateforme aide les prestataires de services de l’événementiel, de la restauration et d’autres secteurs à forte intensité de personnel à réduire la charge administrative et à gérer le personnel selon les besoins.